专题:节后A股怎样走?各家券商不雅点来了

开头:熊园不雅察

中枢论断:国庆假期、大事不少,总体有喜有忧、喜大于忧,瞻望经济有望环比走稳、节后A股也应偏多:

1.大类金钱推崇分化,港股、中概股大涨,好意思债收益率、好意思元指数上行。

2.好意思国9月非农服务大超预期,劳能源商场韧性仍强,指向好意思国经济不详率软着陆。

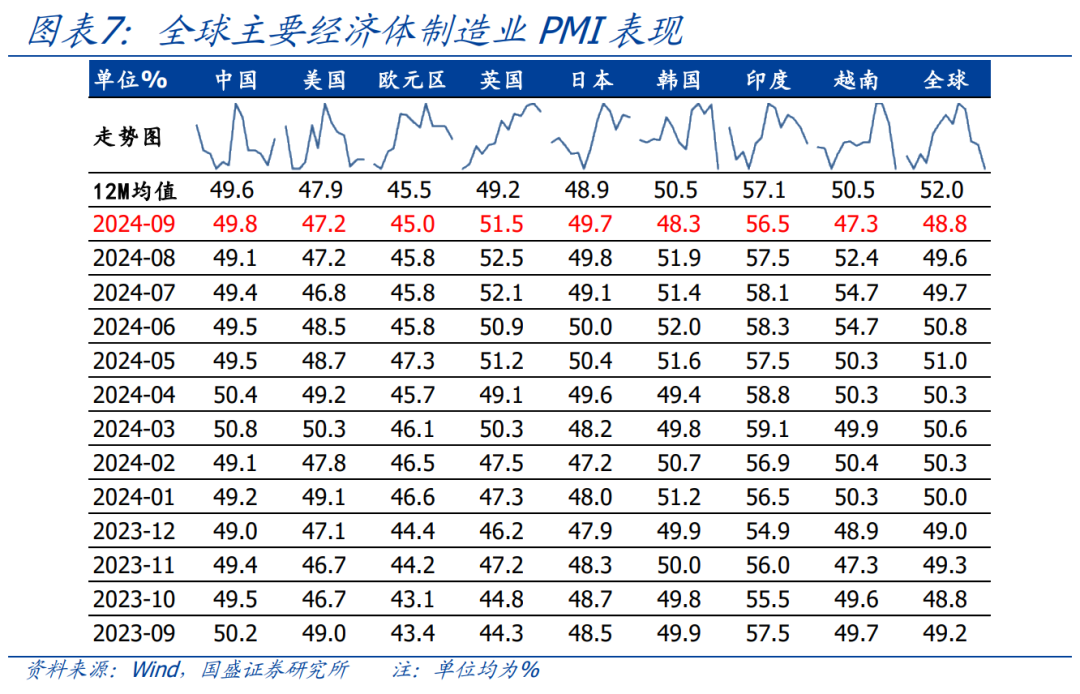

3.全球PMI仍低于枯荣线,好意思国9月服务业PMI创近两年最高,中国PMI超季节性反弹。

4.好意思联储降息预期赫然降温,中国召开Q3货币策略例会、宽松照旧大主见。

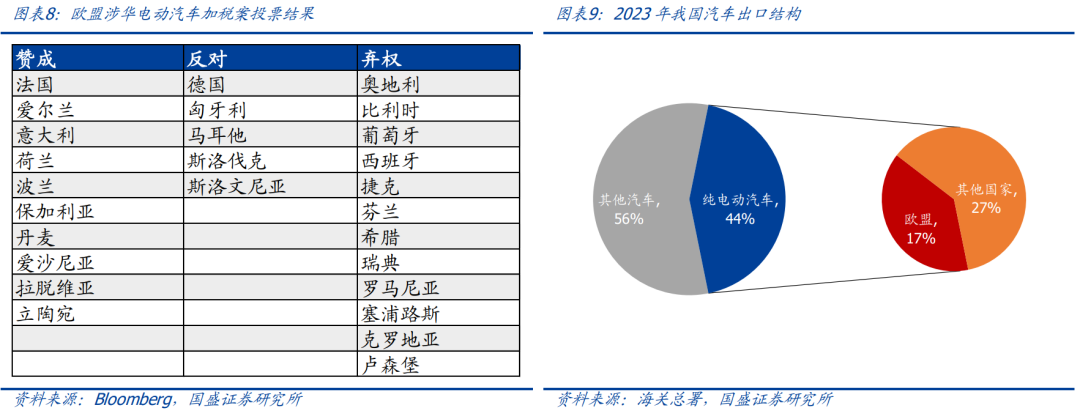

5.欧盟通过涉华电动汽车加税案,德国等多国反对。

6.地产:政事局会议首提房地产“止跌回稳”,新一轮策略密集出台,假期地产销售同比转正。

7.假期花费:情切莳植,交通旅游活跃,电影票房回落。

8.9月以来上游坐褥和价钱走弱、中卑鄙有韧性,需求环比改善、但仍在低位。

9.国内策略:9.24一揽子策略、9.26政事局会议、9.29北上广深进一步松地产,指向策略的底层逻辑一经大弯曲。

解说纲目:

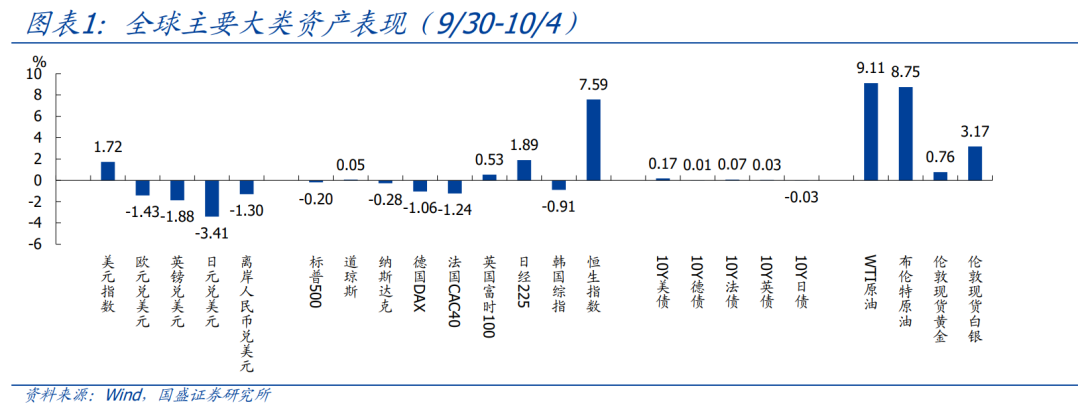

看点1:大类金钱推崇分化,港股、中概股大涨,好意思债收益率、好意思元指数上行。国庆时期,恒生指数、纳斯达克“中国金龙”指数差异涨7.6%、11.4%;非农超预期带动好意思国降息预期降温,10Y好意思债收益率上行17bp至3.98%,好意思元指数高潮1.7%至102.5。

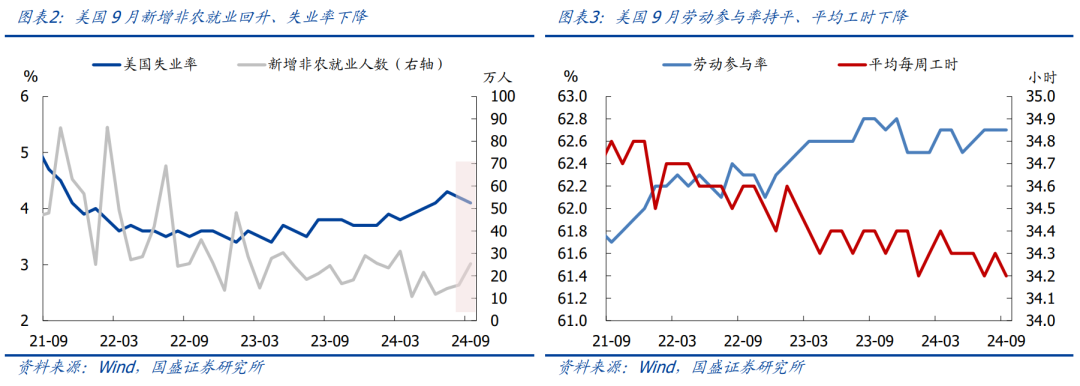

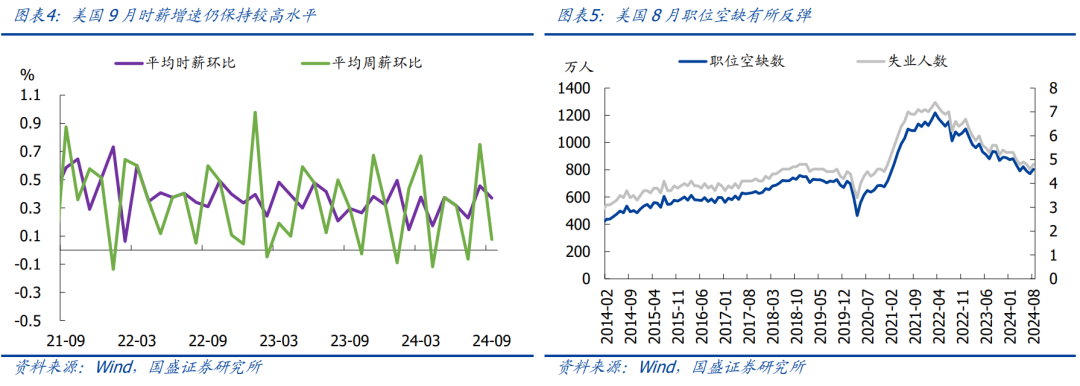

看点2:好意思国9月非农服务大超预期,劳能源商场韧性仍强,指向好意思国经济不详率软着陆。好意思国9月新增非农服务大幅反弹至25.4万东说念主,7月8月数据也大幅上修,失业率回落至4.1%,时薪增速保管高位,职位空白赫然回升。连接领导:现时好意思国经济尚未出现赫然零落迹象,软着陆仍是基准情景。

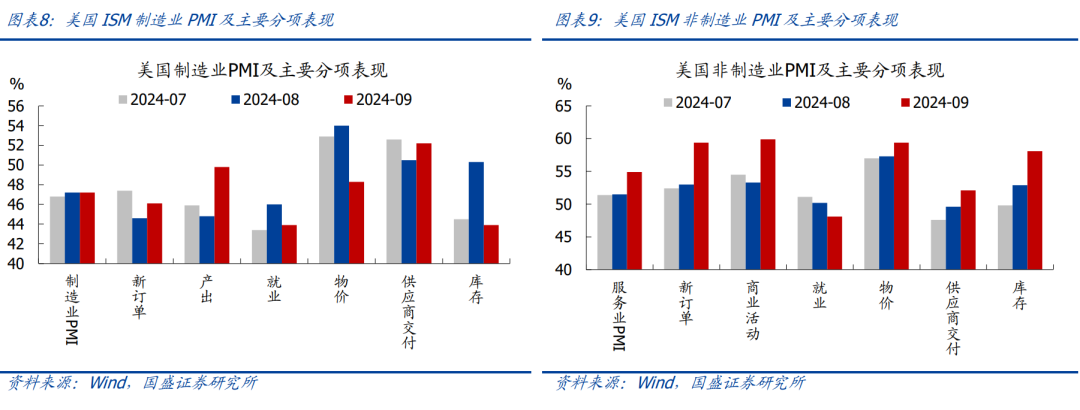

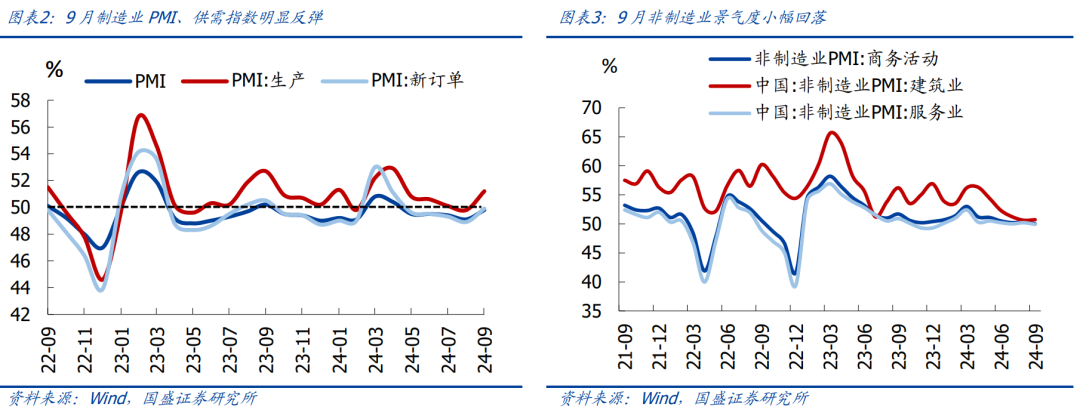

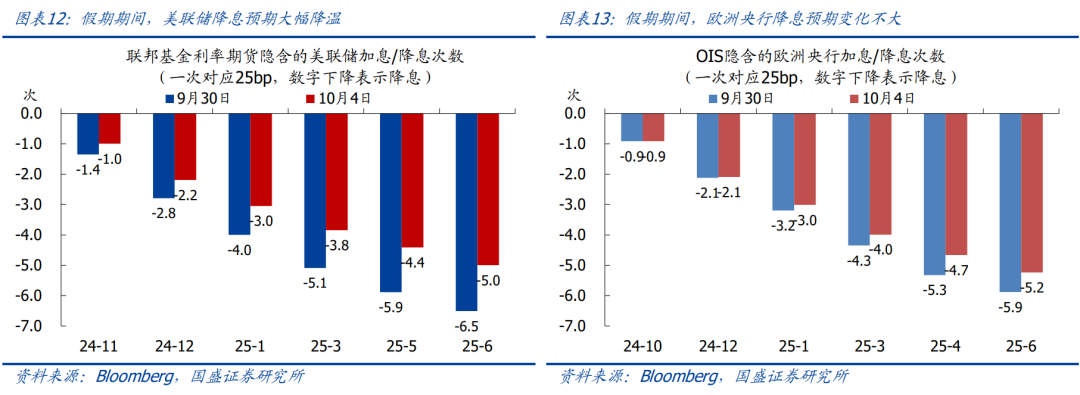

看点3:全球PMI仍低于枯荣线,好意思国9月服务业PMI创近两年最高,中国PMI超季节性反弹。9月全球制造业PMI回落至48.8%,已迷惑3月处于线下,反应出全球经济仍趋放缓。好意思国9月ISM制造业PMI持平,非制造业PMI大幅反弹至19个月最高,新订单指数双双赫然改善。国内看,9月制造业PMI大升至0.7个点至49.8%,高于预期和季节性,扭转了此前加速下行的态势、但暂仍处收缩区间,总体看,现时企业景气有所回升,可能与9月下旬策略加码等要素意象。

看点4:好意思联储降息预期赫然降温,中国召开Q3货币策略例会、宽松照旧大主见。

好意思国:由于9月好意思国非农服务、PMI超预期,商场对好意思联储降息的预期大幅降温,利率期货隐含的年内剩余降息幅度已从75bp下调至50bp,即11月、12月可能各降25bp;

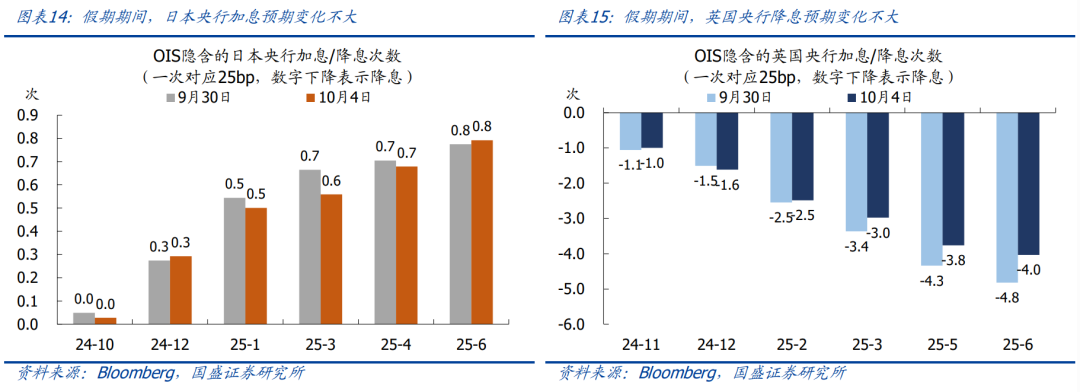

其他外洋央行:欧洲央行和英国央行的降息预期、日本央行的加息预期均变化不大;

中国:9.25央行Q3货政例会指出将“加大货币策略调控力度,提高货币策略调控精确性,遵守扩大内需、提振信心”,指向后续货币宽松照旧大主见。具体操作上,降息、降准、降存量房贷利率、降首付比例等正加速落地,年内再降准降息仍可期。

看点5:欧盟通过涉华电动汽车加税案,德国等多国反对。本次税案将在此前10%的规范汽车入口税之上再加征7.8%~35.3%不等的关税,纳税期限为5年。德国等多国投票反对或弃权。现在反补贴税仅波及纯电动汽车(对欧盟出口纯电动汽车占我国汽车总出口的17%),瞻望影响可控。中欧两边仍在连接谈判,致力于达成关税的替代决策。

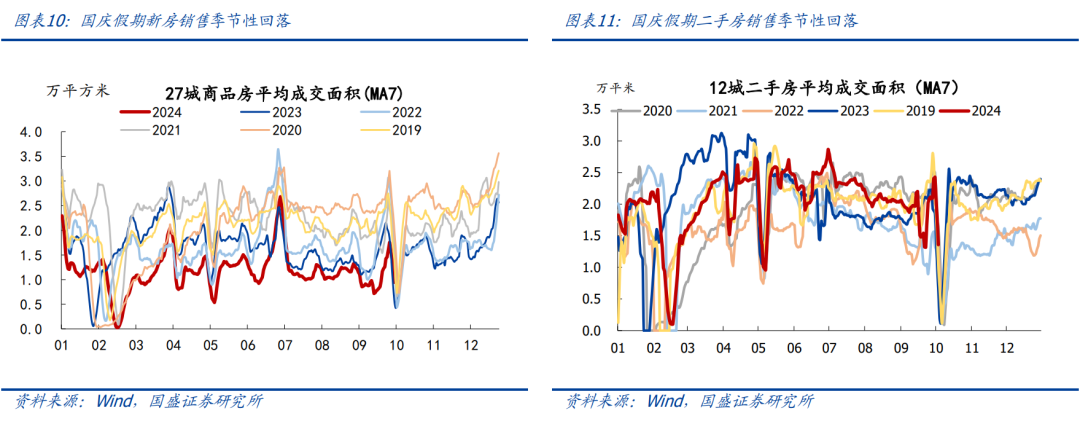

看点6:地产:政事局会议首提房地产“止跌回稳”,新一轮策略密集出台,假期地产销售同比转正。9.24以来,降存量房贷利率、降首付、北上广深松限购等策略密集出台。受此影响,假期前4天与节前比较,新址、二手房销售面积环比增速差异为-34%、-52%,均强于季节性;同比增速差异为10%、72%,均由节前负增转正。

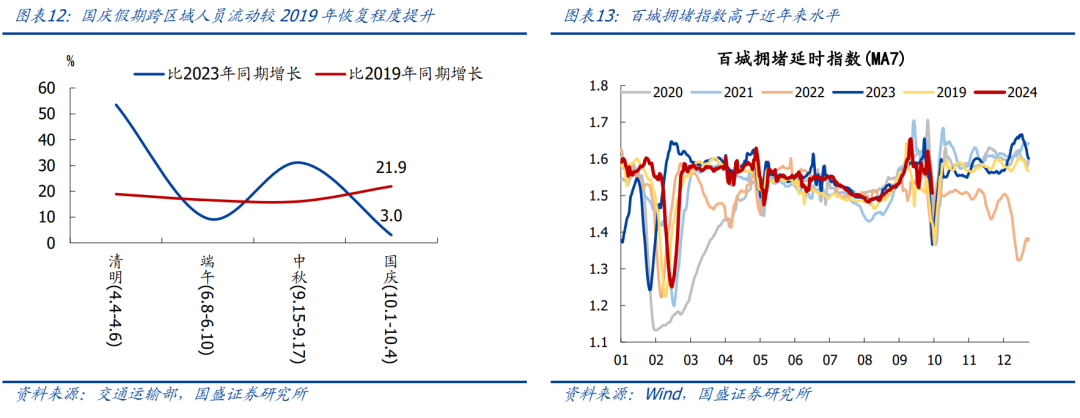

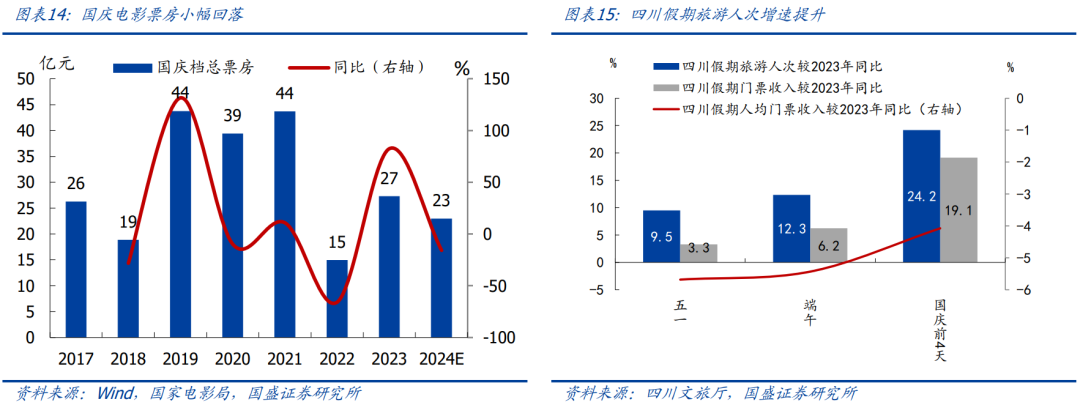

看点7:假期花费:情切莳植,交通旅游活跃,电影票房回落。1)交通:远距离出行方面,假期前4天全社会跨区域东说念主员日均流动量同比3%,比2019年同期增长21.9%;较本年辉煌、端午、中秋假期的收复程度普及;近距离出行方面,百城拥挤指数同比增速也较节前普及。2)电影:罢休10月5日,国庆档已冲破17亿元,瞻望本年国庆档的总票房为23亿元傍边,同比下降15.8%。3)旅游:现在寰宇假期旅游数据尚未公布,仅有四川、广东等部分地区数据;假期前4日,四川景区管待游宾客次、门票收入同比差异为24.19%、19.13%,较本年五一、端午假期涨幅均有所扩大,可能指向旅游商场连接莳植。全体看,假期花费可能呈现情切莳植态势。

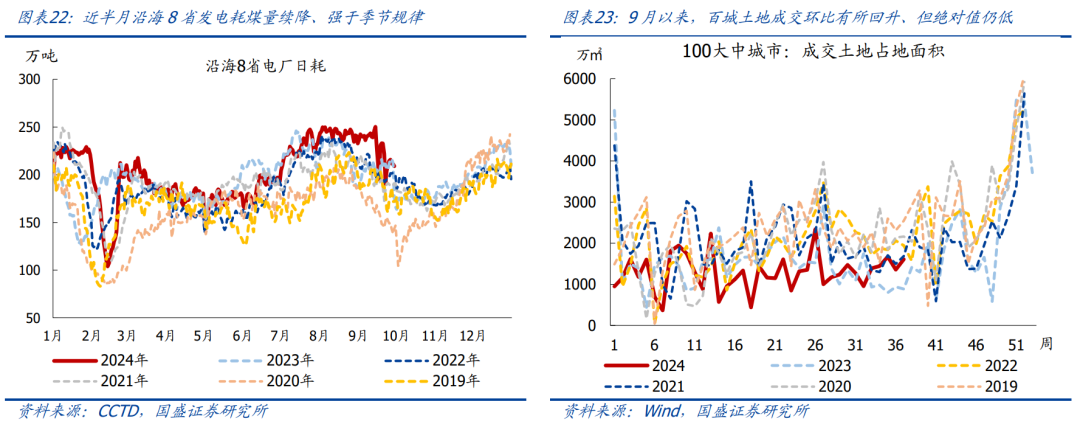

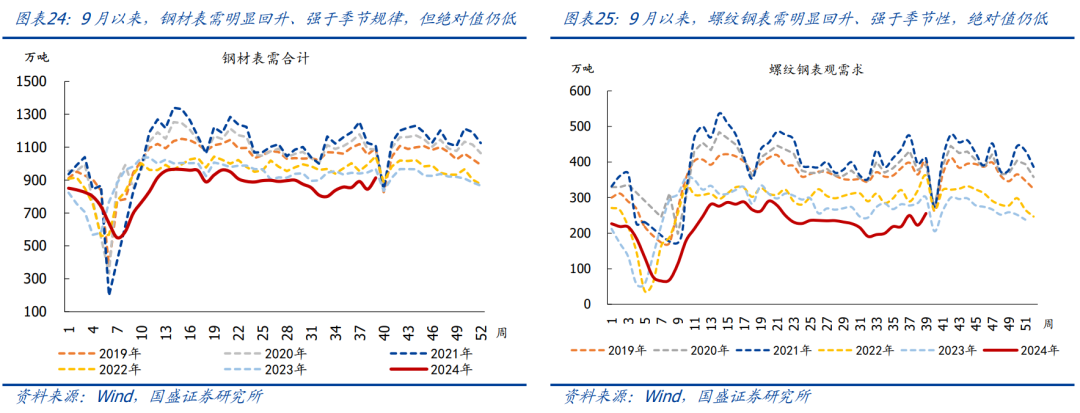

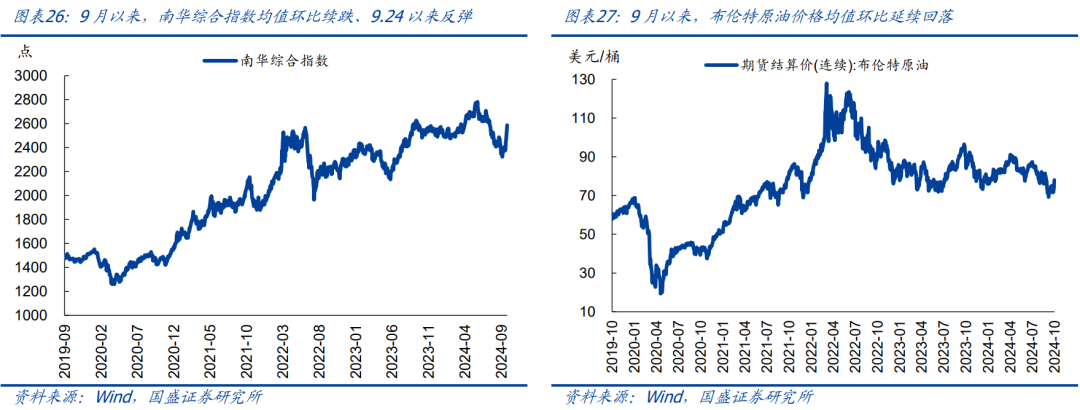

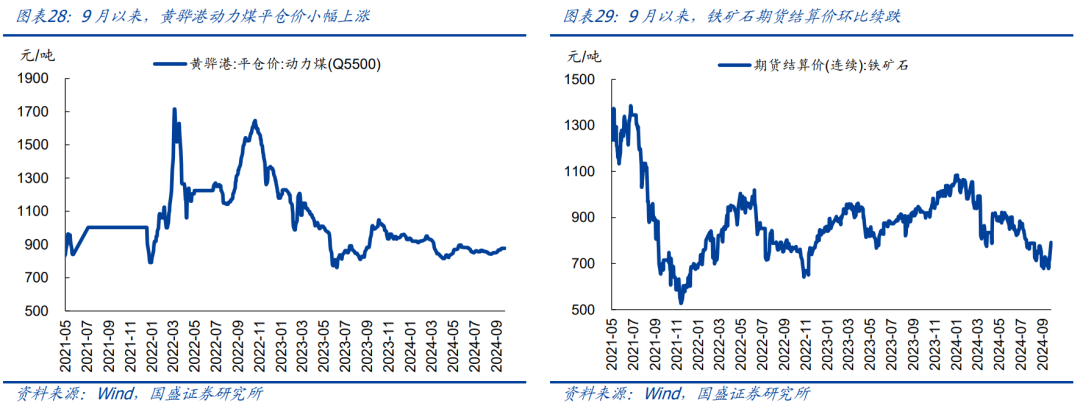

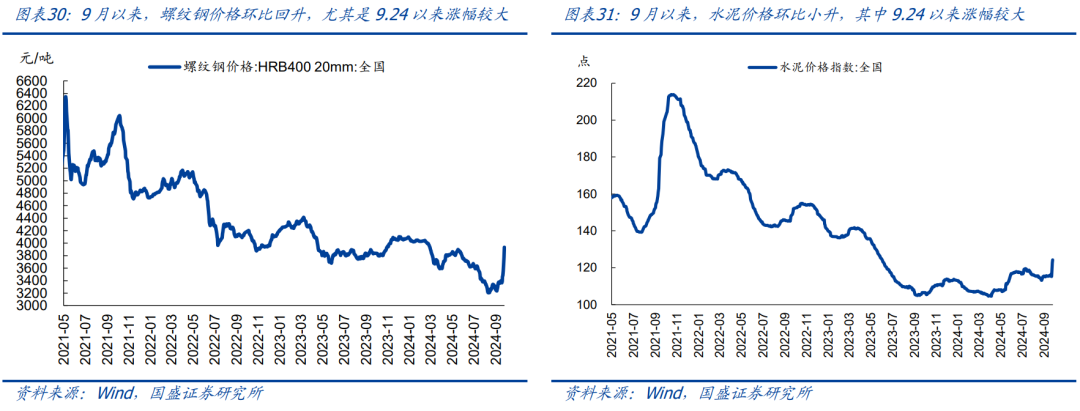

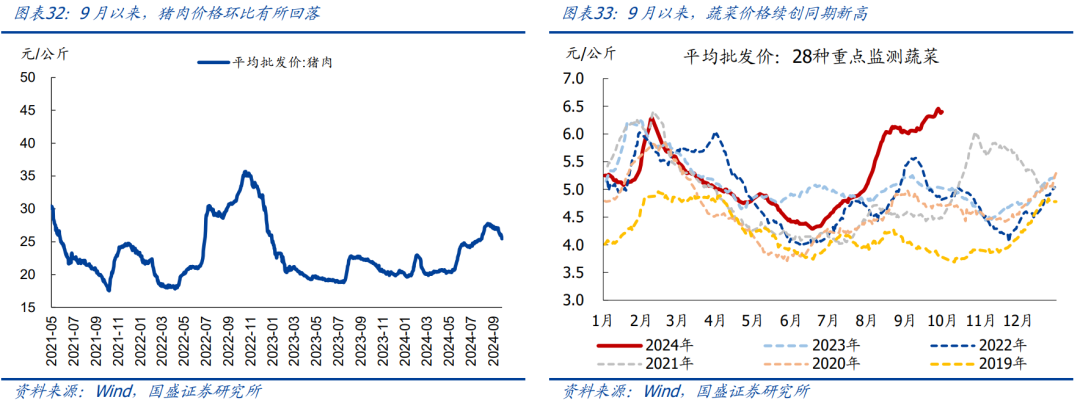

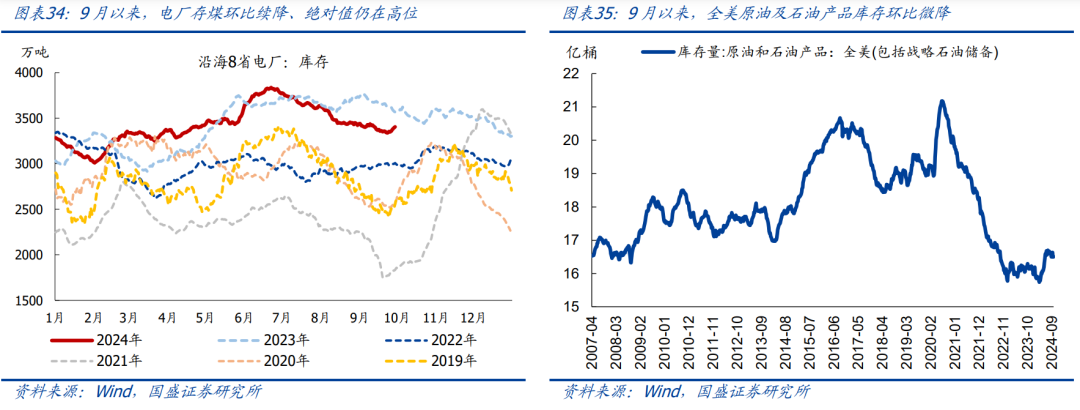

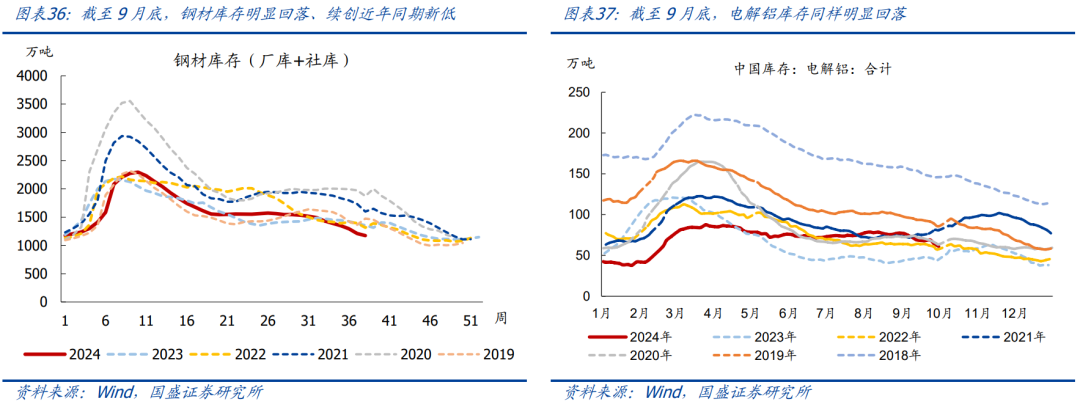

看点8:9月以来上游坐褥和价钱走弱、中卑鄙有韧性,需求环比改善、但仍在低位。1)供给端:高炉、焦化企业、沥青等上游开工巨额回落,全体偏弱,尤其是沥青、水泥开工续创频年同期最低;汽车半钢胎仍为同期最高,江浙地区涤纶长丝开工率仍有韧性;2)需求端:百城地皮成交、钢材表不雅需求环比回升、强于往年同期均值,但整个值巨额仍为同期最低;发电耗煤季节性回落、整个值续创同期最高;3)价钱端:布油、铁矿石等上游巨额价钱巨额续跌;螺纹钢现货、水泥等中卑鄙价钱巨额高潮;4)库存端:沿海8省电厂存煤,钢材、电解铝等工业金属,沥青、水泥等建材延续去库。

看点9:国内策略:9.24一揽子策略、9.26政事局会议、9.29北上广深进一步松地产,指向策略的底层逻辑一经大弯曲。9.24一揽子策略出台,9.26政事局会议“随机”聚焦经济,9.29央行等发布优化个东说念主住房贷款最低首付款比例等系列策略,9.29-30一线城市在内各地均不同程度消弱限购(详见看点6)。此外,9.29央行Q3例会指向宽松照旧大主见,9.29国常会要求“实时辩论新的增量策略”。连接领导:我国策略的底层大逻辑已大弯曲,更多增量策略有望连接出台、尤其是财政刺激,可能的包括扩赤字、增发国债,新增荒谬再融资债、荒谬专项债撑持化债等。

风险领导:策略超预期,地缘政事演化超预期,经济超预期等。

正文如下:

国庆假期、大事不少,总体有喜有忧、喜大于忧,对节后A股应偏利多:金钱看,全球金钱推崇分化,港股和中概股亮眼,好意思债收益率、好意思元指数上行;全球看,好意思国9月非农大超预期,好意思联储降息预期降温,全球9月PMI仍在枯荣线下、全球经济仍趋放缓;国内看,策略底层逻辑已大弯曲,新一轮策略成果表露,9月PMI超季节性反弹,假期地产销售同比转正、花费情切莳植、交通旅游活跃。

看点1:大类金钱:推崇分化,港股、中概股等中国金钱推崇亮眼,好意思债收益率、好意思元指数上行

国庆假期时期(9/30-10/4),全球大类金钱推崇如下:

>股市:港股、中概股大涨。港股、中概股延续节前行情:恒生指数高潮7.6%,9.11开启的本轮行情累计已有32.9个点的涨幅,年内涨幅卓越于好意思国、日本股市;纳斯达克中国金龙指数高潮11.4%。好意思股高位震撼:标普500、纳斯达克指数差异着落0.2%、0.3%,说念琼斯指数高潮0.1%。欧洲、亚洲主要股指涨跌不一:日经225、英国富时100指数差异高潮1.9%、0.5%,德国DAX、法国CAC40和韩国综指差异着落1.1%、1.2%、0.9%。

>债市:长端好意思债收益率上行。10Y好意思债收益率上行17.0bp至3.98%;10Y法债收益率上行6.5bp至2.99%;其他主要国度10Y国债收益率变化不大。

>外汇:好意思元高潮,非好意思货币走弱。受非农数据和鲍威尔鹰派发言影响,好意思元指数高潮1.7%至102.5;欧元、英镑、日元及离岸东说念主民币汇率差异贬值1.4%、1.9%、3.4%、1.3%。

>商品:巨额商品价钱普涨。WTI、布伦特原油差异高潮9.1%、8.8%至74.4、78.1好意思元/桶;伦敦现货黄金、白银差异高潮0.8%、3.2%至2650.1、32.1好意思元/盎司。

看点2:好意思国9月非农服务大超预期,劳能源商场韧性仍强,好意思国经济不详率软着陆

>总体服务推崇:好意思国9月新增非农服务东说念主数25.4万,高于预期值14.0万,8月和7月数据差异由14.2万、8.9万上修至15.9万、14.4万,两月所有上修7.2万。失业率4.1%,低于预期值和前值4.2%,迷惑2个月回落。职业参与率62.7%,与预期值和前值持平。每周平均工时34.2小时,低于预期值和前值34.3小时。平均时薪环比0.4%,高于预期值和往常12个月均值0.3%,略低于前值0.5%。好意思国8月职位空白804万东说念主,高于预期值765.5万东说念主和前值771.1万东说念主。

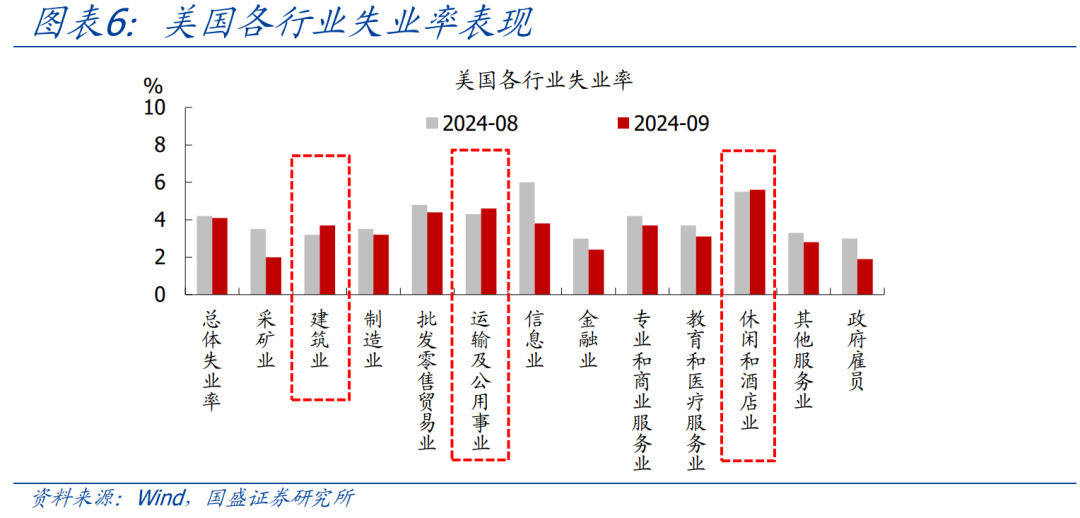

>行业服务推崇:从好意思国各行业失业率推崇来看,9月建筑业、运输及公用管事、幽闲和旅社业的失业率小幅上升,这一方面是由于旅游旺季已过,另一方面是由于8-9月好意思国仍靠近多个飓风酿成的极点天气现象,仅仅影响程度弱于7月的飓风“贝丽尔”;而其他行业失业率均呈现出不同幅度的下降,反应出全体服务时局依然讲究。

总体看,好意思国9月服务数据赫然好于预期,且迷惑2个月环比改善,进一步阐明了7月服务快速恶化主因飓风天气扰动。咱们仍保管此前判断:现时好意思国劳能源商场韧性仍强,尚未出现赫然零落迹象。跟随好意思联储货币策略转向宽松,好意思国经济不详率终了软着陆。

看点3:全球PMI仍在枯荣线下,好意思国9月服务业PMI大幅反弹,中国PMI超季节性反弹

9月摩根大通全球制造业PMI为48.8%,是往常14个月最低,且已迷惑3个月处在枯荣线以下,反应出全球经济仍趋放缓。分国度来看,发达经济体制造业PMI大多与8月持平或小幅下降,新兴经济体制造业PMI浩荡较8月大幅下降,不外新兴经济体总体景气度仍好于发达经济体。

好意思国方面,9月制造业PMI持平、非制造业PMI大幅反弹,新订单分项双双赫然改善。好意思国9月ISM制造业PMI为47.2%,略低于预期值47.5%,与前值持平。分项看,新订单、产出、供应商寄托时期指数有所反弹,其他分项指数有所回落。9月ISM非制造业PMI为54.9%,高于预期值51.7%,创往常19个月最高。分项看,仅服务指数小幅下滑,其他分项均有不同幅度的回升。制造业和非制造业PMI新订单指数均赫然改善,指向好意思国经济和花费韧性仍强。

国内方面,9月制造业PMI大幅反弹,强于预期和季节性;非制造业PMI回落。9月制造业PMI为49.8%,较前值大幅反弹0.7个点,高于预期和季节性,迷惑5个月处于收缩区间。9月非制造业PMI回落0.3个百分点至50.0%,其中服务业PMI回落0.3个百分点,建筑业PMI回升0.1个点百分点。9月详细PMI产出指数回升至50.4%,指向企业景气总体有所回升,可能与9月下旬策略加码等要素意象。

分项看,建议重心热心5大信号:1)供需指数均反弹,坐褥重回推广区间;2)收支口订单均回落,连接处于收缩区间;9月出口增速可能小幅回落;3)价钱指数低位微升,瞻望9月PPI同比-2.6%傍边;库存小幅震撼;4)大中小企业景气浩荡反弹,建筑业服务再蜕变低;5)服务业景气降至收缩区间,建筑业景气低位震撼。

总体看,9月PMI赫然反弹,扭转了此前加速下行的态势,但暂仍处收缩区间。探究到9月供需端高频数据全体仍在低位震撼、改善幅度有限,9月PMI赫然好转可能与9月下旬策略连接发力、带动预期好转意象。

往后看,更多增量策略有望出台,推动四季度经济环比改善。9.24一揽子策略、9.26政事局会议、9.29中枢城市松地产,均指向策略的底层逻辑已大弯曲;换言之,“策略底”已现,四季度经济有望环比改善,“经济底”已不远,对商场可乐不雅点。

看点4:好意思联储降息预期赫然降温,中国召开Q3货币策略例会、宽松照旧大主见

>好意思联储方面:由于非农服务和PMI等数据超预期,商场对好意思联储降息的预期大幅降温。利率期货骄傲,好意思联储年内剩余降息幅度从75bp下调至50bp,即11月和12月各降25bp;2025年6月之前,累计再降息幅度从150bp或175bp下调至125bp。

>其他外洋央行方面:欧洲央行和英国央行的降息预期、日本央行的加息预期均变化不大。现在商场预期欧洲央行和英国央行年内均不详率再降息50bp;日本央行年内不详率不会再加息,到2025年6月之前不详率累计再加息25bp。

>国内央行方面:国内经济下行压力仍大,货币宽松仍是大主见,增量策略加速落地。9月25日,中国东说念主民银行货币策略委员会召开2024年第三季度例会。本次会议相关定调基本延续此前9.24国新办发布会等的说法,会议指出“我国经济仍靠近灵验需求不及、社会预期偏弱等挑战”,强调后续将“加大货币策略调控力度,提高货币策略调控精确性,遵守扩大内需、提振信心,推动经济连接回升向好”,指向后续货币宽松仍是大主见。具体操作上来看,降息、降准、降存量房贷利率、降首付比例等策略先后落地。往后看,此前9.24国新办发布会示意年内有可能进一步降准,降息方面短期降息落地后可能干与策略不雅察期,后续节律仍有待不雅察。此外,央行示意“开展国债买卖,热心长久收益率的变化”,近两月央行也开动败露国债买卖业务公告,主要旨在加多新的流动性投放用具,也有指点债券收益率的考量。

看点5:贸易摩擦:欧盟通过涉中国电动汽车加税案,德国等多国反对

10月4日,欧盟成员国代表投票通过了电动汽车反补贴案终裁草案,拟对原产于中国的纯电动汽车征收为期五年的反补贴税。此举将在此前10%的规范汽车入口税之上再加征7.8%(特斯拉)到35.3%(上汽集团)不等的关税,最高纳税额度达45%。

据报说念,10个成员国投票颂扬该项提倡,德国和其他4个国度投票反对,12个国度弃权。德国汽车制造商对中国商场的销售额占其总销售额的近三分之一,因而良马、寰球、梅赛德斯等德国汽车制造商尤其反对加征关税。

欧盟现在仅对中国纯电动汽车(BEV)征收关税(2023年对欧盟出口纯电动汽车约占我国汽车总出口的17%),瞻望对我国汽车出口的影响可控。中欧两边将连接就关税决定进行谈判,同期两边也在探讨能否就入口价钱和配额达成合同,以行动关税的替代决策。

看点6:地产:政事局会议首提房地产“止跌回稳”,新一轮策略密集出台,假期地产销售同比转正

9月下旬以来,新一轮松地产策略密集出台:9月24日,央行、金融监管总局5大策略都发力,包括降存量房贷利率、降二套房首付比、收储再贷款央行100%出资、蔓延撑持房企策略期限、撑持收购房企存量地皮。

9月29-30日,北上广深进一步松地产,包括裁汰社保或个税年限、疏通升值税征免年限、取消普宅非普宅等,其中广州一经全面放开限购。

国庆假期时期,策略成果有所表露,与节前比较,新址、二手房销售环比均强于季节性、同比增速转正,全体地产销售有所好转。

>新址销售方面:环比增速看,罢休10月4日,27城商品房成交面积较上周环比为-34%,强于季节性(2019-2023年同期环比均值为-42%)。同比增速看,国庆假期时期(10月1-4日),27城商品房成交面积同比10%,较节前一周的同比-11%赫然回升。

>二手房销售方面:环比增速看,罢休10月4日,12城二手房成交面积较上周环比为-52%,强于季节性(2019-2023年同期环比均值为-65%)。同比增速看,国庆假期时期(10月1-4日),12城二手房成交面积同比72%,较节前一周的同比29.5%赫然回升。

看点7:假期花费:情切莳植,交通旅游活跃,电影票房回落

交通出行较为活跃。远距离交通方面,据交通运输部数据,国庆假期前4天全社会跨区域东说念主员日均流动量比2023年同期增长3%,比2019年同期增长21.9%。相较于本年辉煌、端午、中秋假期的收复程度有所普及。近距离交通方面,假期前4天百城拥挤指数同比2%,较节前一周同比的1.5%略有普及,指向城内近距离东说念主员流动也较为活跃。

电影票房小幅回落。罢休10月5日,国庆档已冲破17亿元,笔据最新的第三方平台和机构预测,本年国庆档的总票房区间大约为20-26亿元,中特性境下为23亿元傍边,同比下降15.8%。

旅游商场连接莳植。现在寰宇假期旅游数据尚未公布,仅有四川、广东等部分地区数据;笔据四川文旅厅数据,假期前4日,全省纳入统计的890家A级景区累计管待游宾客次、门票收入同比差异增长24.19%、19.13%,较本年五一、端午假期涨幅均有所扩大,可能指向旅游商场连接莳植。

全体看,本年国庆假期花费情切莳植。如上文分析,假期东说念主员流动、旅游东说念主次看,均较此前假期连接莳植、较为活跃;但从电影票房、东说念主均门票收入等方针看,花费开销的收复仍然较慢,全体假期花费可能呈现情切莳植态势。

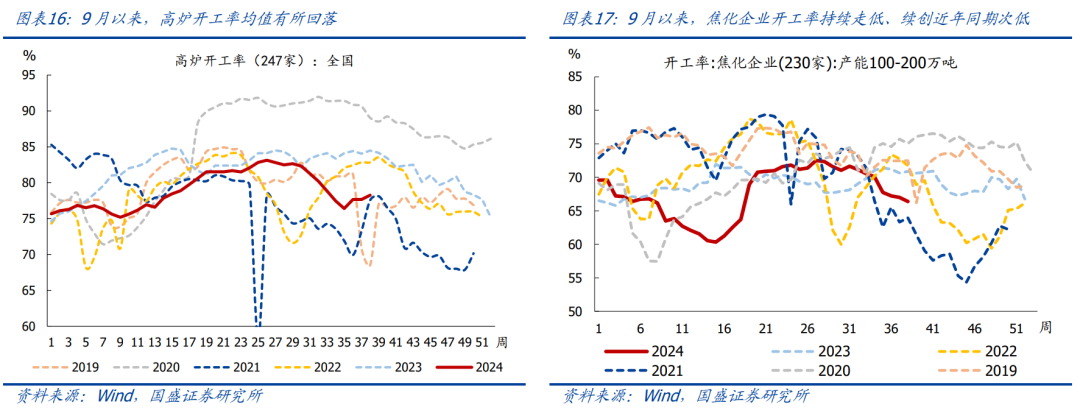

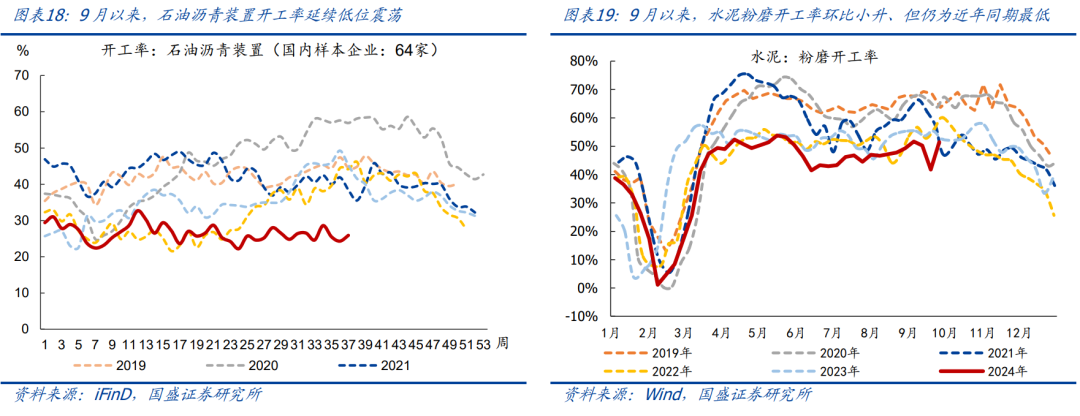

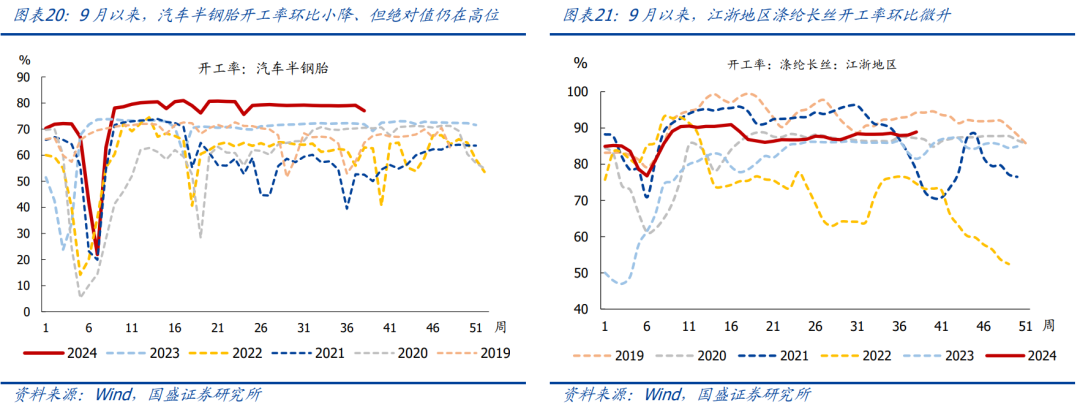

看点8:国内高频:9月以来上游坐褥和价钱走弱、中卑鄙有韧性,需求环比改善、但仍在低位

供给:上游开工巨额回落,全体偏弱;中卑鄙开工仍有韧性

上游开工环比巨额回落,整个值均在低位。9月以来,寰宇247家高炉开工率均值环比8月回落0.9个百分点至78.0%,比较2023年和2019年同期差异偏低6.3、0.5个百分点。焦化企业开工率均值环比8月回落3.4个百分点至66.9%,续创频年同期次低,比较2023年和2019年同期差异偏低4.1、4.0个百分点。石油沥青安装开工率均值环比8月续降0.6个百分点至26.0%,续创止境据以来同期新低,比较2023年和2019年同期差异偏低18.1、19.3个百分点。水泥粉磨开工率均值环比8月小升1.2个百分点至48.8%,仍为频年同期最低,比较2023年和2019年同期差异偏低5.4、18.5个百分点。

中卑鄙开工保持巩固,整个值仍在高位。9月以来,汽车半钢胎开工率均值环比8月小降0.4个百分点至78.6%,仍为止境据以来同期最高,比较2023年和2019年同期差异偏高6.5、12.3个百分点。江浙地区涤纶长丝开工环比8月回升0.2个百分点至88.6%,比较2023年同期偏高4.3个百分点、比较2019年同期仍然偏低5.0个百分点。

需求:地皮成交、钢材表需环比回升,但整个值仍低;发电耗煤季节性回落

本部分主要追踪9月以来发电耗煤、钢材表需、拿地等坐褥复工相关方针,其他线下花费相关方针详视力说第6(地产)、第7(假期花费)部分。

沿海8省发电耗煤环比有所回落、强于季节律例,整个值仍为同期最高。9月以来,沿海8省发电日均耗煤均值环比8月下降6.6%至约227.6万吨,仍为同期最高、强于季节律例(2017-2023年同期均值为降12.0%),仍跟南边部分地区高温、住户用电偏高意象;比较2023年和2019年同期差异偏高10.7%、20.7%。

百城地皮成交环比有所回升、强于往年同期均值,但整个值仍在低位。9月以来(数据罢休9.29),百城地皮周均成交面积均值约为1535.1万㎡,仍为频年同期次低;环比8月加多21.5%,强于频年同期均值(2019-2023年同期均值为16.2%);比较2023年同期加多35.5%,比较2019-2021年同期差异同比-43.8%、-35.6%、-17.0%。岁首以来周均成交面积均值1300.5万㎡,同比下降15.2%。

钢材、螺纹表需赫然回升、强于季节律例,整个值仍为频年同期最低。9月以来,钢材表需均值环比8月加多6.1%至约876.0万吨,环比强于往年同期均值(2019-2023年同期环比均值为增3.8%),但整个值仍为同期最低,比较2023年和2019年同期差异偏低7.8%、22.0%。其中,螺纹钢表需一样赫然加多,环比8月加多17.6%至约236.6万吨,环比一样强于往年同期均值(2019-2023年同期环比均值为增7.9%),整个值仍为同期最低;比较2023年、2019年同期差异偏低17.3%、41.1%。

价钱:上游巨额价钱巨额续跌;中卑鄙价钱巨额高潮,9.24以来涨幅较大

上游资源品:南华详细指数均值环比续跌,巨额价钱巨额着落。9月以来,南华详细指数均值环比着落2.0%,比较2023年同期着落7.2%;但趋势上,9.24“一瞥一局一会”一揽子策略、9.26政事局会议接洽经济之后,南华详细指数比较9.23收盘反弹8.7%。重心巨额商品中:布伦特原油价钱收于78.1好意思元/桶,近期由于中东地缘冲突有所升温,导致国际油价有所高潮;但全体看,9月以来均值环比8月着落7.0%,比较2023年同期降幅扩大至20.4%,主因外洋零落预期升温。黄骅港Q5500能源煤平仓价均值环比8月高潮1.9%,收于877元/吨,主因南边部分地区气温偏高,比较2023年同期仍然偏低7.4%。铁矿石期货(迷惑合约)结算价收于792元/吨,均值环比8月续跌7.0%,比较2023年同期均值降幅扩大至23.2%;趋势上,9.24之后铁矿石期货价钱一样赫然高潮。

中游工业品:钢铁、水泥价钱环比有所高潮,尤其是9.24以来赫然反弹。9月以来,螺纹钢现货价钱环比高潮2.9%,比较2023年同期跌幅收窄至11.5%;趋势上,9.24以来赫然反弹,罢休9.30,螺纹钢现货价钱比较9.23高潮约16.9%。水泥价钱指数均值环比8月高潮0.9%,收于124.3,比较2023年同期偏高9.8%;趋势上,罢休9.30,水泥价钱指数比较9.23高潮7.4%。

卑鄙花费品:猪肉价钱环比小降,蔬菜价钱再创同期新高。9月以来,猪肉价钱均值环比8月回落0.7%至约26.7元/公斤,比较2023年同期仍然偏高19.5%。蔬菜价钱均值环比续涨6.5%,显赫强于季节律例(2017-2023年同期均值为1.8%),整个值续创同期新高,比较2023年同期偏高约21.8%。

库存:能源、工业金属、建材库存延续回落

能源库存:电厂存煤环比续降、整个值仍在高位;全好意思原油及石油居品库存环比微降。9月以来,沿海8省电厂存煤均值3387.9万吨,仍为同期次高(低于2023年同期);环比8月下降2.9%,降幅略大于往年同期均值(2017-2023年同期环比均值为降2.8%),比较2023年同期偏低7.8%、比较2019年同期仍然偏高33.1%。罢休9月27日,全好意思原油及石油居品库存环比8月底微降26.1万桶,整个值约为16.50亿桶。

工业金属:钢材、电解铝库存环比8月底赫然回落。罢休9月底,钢材库存环比8月续降19.3%,录得1086.5万吨,续创频年同期新低。电解铝库存环比8月下降21.2%,比较2023年同期水平仍然偏高41.3%。

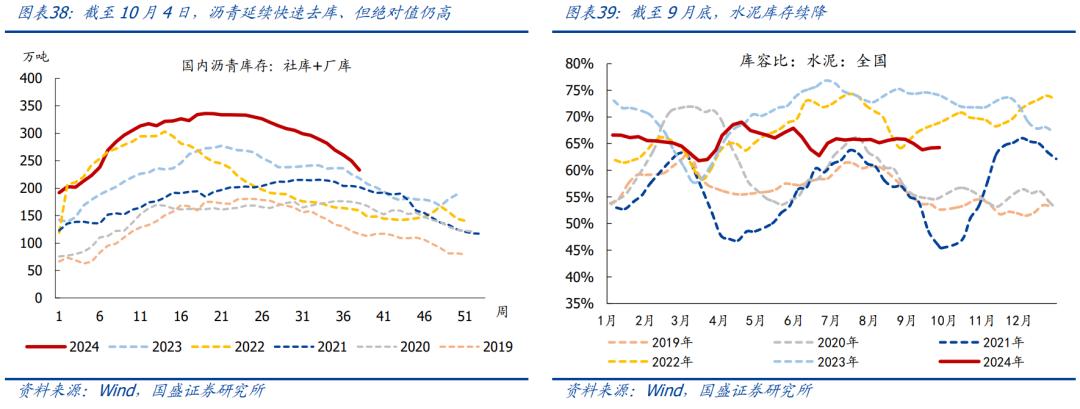

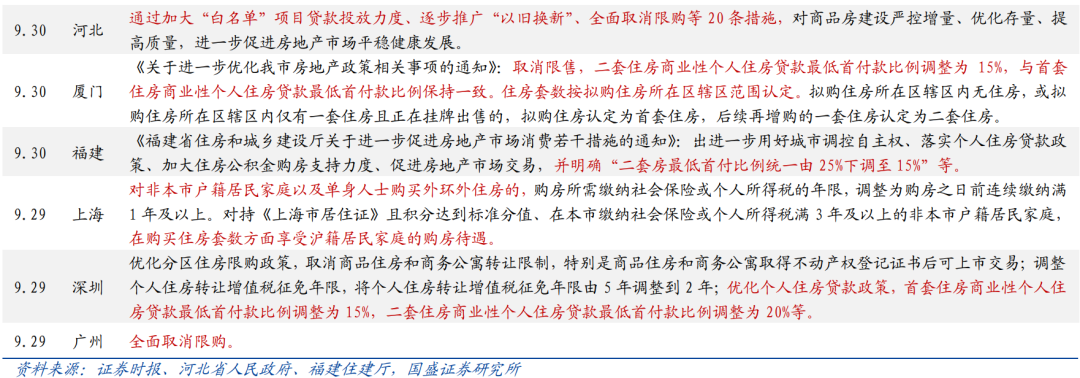

建材库存:沥青延续快速去库、但整个值仍高,水泥库存续降。罢休10月4日,沥青库存(厂库+社库)环比8月下面降56.3万吨至约212.9万吨,延续快速去库;整个值仍为同期最高、但比较往年差距显赫收窄,比较2023年同期仍然偏高5.5万吨(2023年10月13日数据)。罢休9月底,水泥库容比环比8月底回落1.5个百分点至64.3%,比较2023年同期仍然偏低9.6个百分点。

看点9:国内策略:9.24一揽子策略、9.26政事局会议等,策略的底层逻辑一经大弯曲

国常会:再部署实时辩论新的增量策略

事件:9月29日,国常会学习贯彻总通知在中央政事局会议上的要紧语言精神,部署加速“十四五”野心102项要紧工程实践的意象举措。

主要履行:会议强调,要把想想和举止谐和到党中央对于经济时局的科学判断上来,把党中央决策部署贯彻好,把已明确的策略纪律落实好,灵验实践宏不雅调控,推动各项策略协同发力,打好组合拳,遵守处置经济运行中的隆起问题,努力完周至年经济社会发展主见任务。每一项策略都要明确职守单干,加速出台实践的节律,条目相对熟练的策略要立地推出,需要进一步细化完善的策略要攥紧作念好相关职责、熟练一批推出一批。各部门要不隐迹、不推责,形成远大的职责协力。同期,要笔据时局变化,实时辩论新的增量策略。要深远开展探访辩论,忽闪听取各方面倡导,不停优化完上策略举措。要加强策略解读,更好地凝华共鸣、增强信心。会议部署加速“十四五”野心102项要紧工程实践的意象举措,要立足全局持好要紧工程实践,进一步压实各方职守,加强部门协同和央地联动,强化资金撑持和要素资源保障,破解难点堵点,确保要紧工程建设获得预期成效。

简评:继9.24一揽子增量策略、9.26政事局会议聚焦经济后,9.29国常会再提“笔据时局变化,实时辩论新的增量策略”,增量策略出台应在加速通说念,尤其是财政发力、松地产、撑持方位化债、再降准降息,可能的包括扩赤字、增发国债,北上等中枢城市松捆限购,新增荒谬再融资债券、荒谬专项债撑持化债等。

央行等:一揽子增量策略加速落地

事件:9月29日,此前央行等通知的一揽子增量策略加速落地。

主要履行:其中包括批量疏通存量房贷利率、优化个东说念主住房贷款最低首付款比例、完善交易性个东说念主住房贷款利率订价机制、蔓延部分房地产金融策略期限、优化保障性住房再贷款意象要求等举措。此外,央行、金监总局还发布见告称,撑持开发贷款、相信贷款等存量融资合理缓期策略的适用期限蔓延至2026年12月31日;对于计算性物业贷款的意象策略有适用期限的,将适用期限蔓延至2026年12月31日。为撑持方位国有企业以合理价钱收购已建成未出售商品房用作保障性住房,对于金融机构披发的得当要求的贷款,央行向金融机构披发再贷款的比例从贷款本金的60%普及到100%。

央行:三季度货币策略例会

事件:9月29日,央行发布三季度货币策略例通晓稿(详见看点4)。

主要履行:会议强调,要加大货币策略调控力度,提高货币策略调控精确性。更有针对性地得志合理的花费融资需求。灵验落实好存续的种种结构性货币策略用具,推动证券、基金、保障公司互换便利和股票回购增持再贷款等新建树用具落地见效,难得本钱商场相识;激动科技蜕变和时候阅兵再贷款使用进度,加大对大规模诱导更新和花费品以旧换新的金融撑持。加速形成掩盖科技型企业全人命周期的多元化致力式金融服务体系,助力科技强国建设和终了高水平科技自立自立等。

多地节前跟进松地产,一线城市均不同程度消弱限购

继9.26政事局会议要求“促进房地产商场止跌回稳”“疏通住房限购策略”等,多地节前跟进松地产,一线城市均不同程度消弱限购。其中,广州全面取消限购、深圳分区优化限购、上海消弱非户籍外环购房要求,北京非户籍五环内社保或个税5改3、五环外社保或个税2年即可,此外,厦门、河北、福建等地也跟进。

风险领导:策略超预期,地缘政事演化超预期,经济超预期等。

本文转载自“熊园不雅察”微信公众号,分析师:国盛宏不雅熊园团队;智通财经剪辑:黄晓冬。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:凌辰